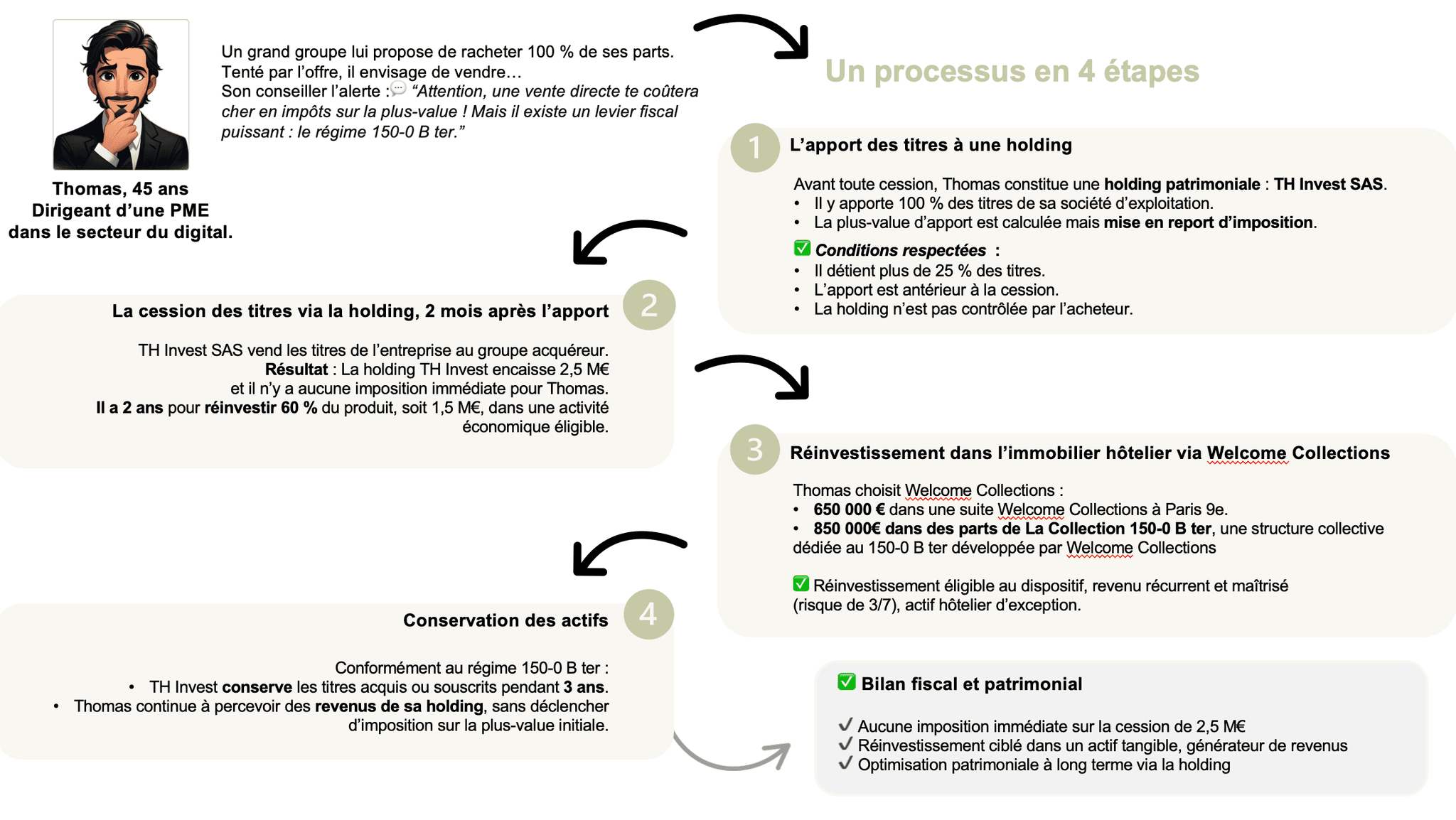

Le report d’imposition lors de l’apport de titres à une société holding

L’apport à une holding soumise à l’Impôt sur les Sociétés (IS) contrôlée par l’apporteur de titres de sociétés relevant du régime des plus-values sur valeurs mobilières des particuliers bénéficie d’un régime de mise en report de l’imposition grâce à l’apport-cession. L’apport-cession est en effet un dispositif qui consiste à apporter les titres d’une société auprès d’une autre société en vue de bénéficier du régime de report d’imposition des plus-values (conformément à l’article 150-0 B Ter du CGI), puis à céder les parts apportées à un tiers.

En voici les différentes étapes :

ÉTAPE 1 – OPÉRATION D’APPORT

L’actionnaire/Le dirigeant, qui détient en direct des titres d’une société qu’il envisage de céder, fait l’apport de ses titres auprès d’une holding soumise à l’IS dont il a le contrôle.

Pour que ce report d’imposition soit définitivement acquis, la société holding bénéficiaire de l’apport doit conserver les titres reçus pendant au moins 3 ans. Le report d’imposition sera alors effectif jusqu’à la cession par le dirigeant des titres de la holding reçus en contrepartie de l’apport, entraînant la fin du report et l’exigibilité de l’imposition. Si ce délai est respecté, la plus-value d’apport reste en report jusqu’à une éventuelle cession par le dirigeant des titres de la holding, reçus en échange de son apport. C’est cette cession qui mettra fin au report et déclenchera l’imposition.

ÉTAPE 2 – OPÉRATION DE REMPLOI DU PRODUIT DE CESSION

A défaut de conservation des parts pendant le délai de 3 ans prévu à l’article 150 0 B ter du code général des impôts, la holding doit s’engager à réinvestir au moins 60% de la somme issue de la vente de la société qui lui a été apportée.

Ce réinvestissement doit s’opérer dans les deux ans à compter de la cession et peut notamment prendre la forme de souscription :

de titres capital d’une ou plusieurs sociétés exerçant des activités éligibles, telles que présentées sur la plateforme welcome-plateforme.com, qui devront être conservés pendant au moins 12 mois ;

de parts de FCPR, FPCI, SCR et SLP, qui devront être conservées pendant un délai de 5 ans.

Le solde du prix de cession (soit les 40 % restants) peut être utilisé librement ou faire l’objet d’une distribution.

Une fois le délai de conservation écoulé, le produit de cession des titres acquis dans le cadre du remploi pourra également être placé librement ou distribué.

ÉTAPE 3 – MAINTIEN DU REPORT D'IMPOSITION

Une fois le délai de conservation écoulé, le produit de cession des titres acquis dans le cadre du remploi pourra également être placé librement ou distribué.

Tant que les conditions de remploi et de conservation des titres ou parts souscrits sont respectées, le report d’imposition initial sur la plus-value d’apport est maintenu.

Il prendra fin uniquement lors de :

La cession des titres de la holding par le dirigeant/actionnaire

Ou d’un événement spécifique (dotation, décès...) prévu à l’article 150-0 B ter du CGI

Les avantages du remploi d'apport cession

Le dispositif du remploi d'apport cession encadré par l'article 150-0 B ter du CGI présente de nombreux avantages :

Aucune imposition immédiate sur le produit de cession

Réinvestissement ciblé dans un actif tangible, générateur de revenus

Optimisation patrimoniale à long terme via la holding

Le mécanisme de l'apport cession

Pour résumer, voici les différentes étapes de l'apport cession

Exemple de remploi cession avec Welcome Collections

Pour mieux comprendre le dispositif de l'apport cession, étudions le cas de Thomas, dirigeant d'une PME dans le secteur du digital et qui reçoit une offre de rachat pour son entreprise.

Conscient des enjeux de fiscalité son conseiller le prévient : "Attention, une vente directe te coûtera cher en impôts sur la plus-value ! Mais il existe un levier fiscal puissant : le régime 150-0 B ter."

Vous souhaitez en savoir plus sur les suites hôtelières Welcome Collections ? Rendez-vous sur notre site.

")